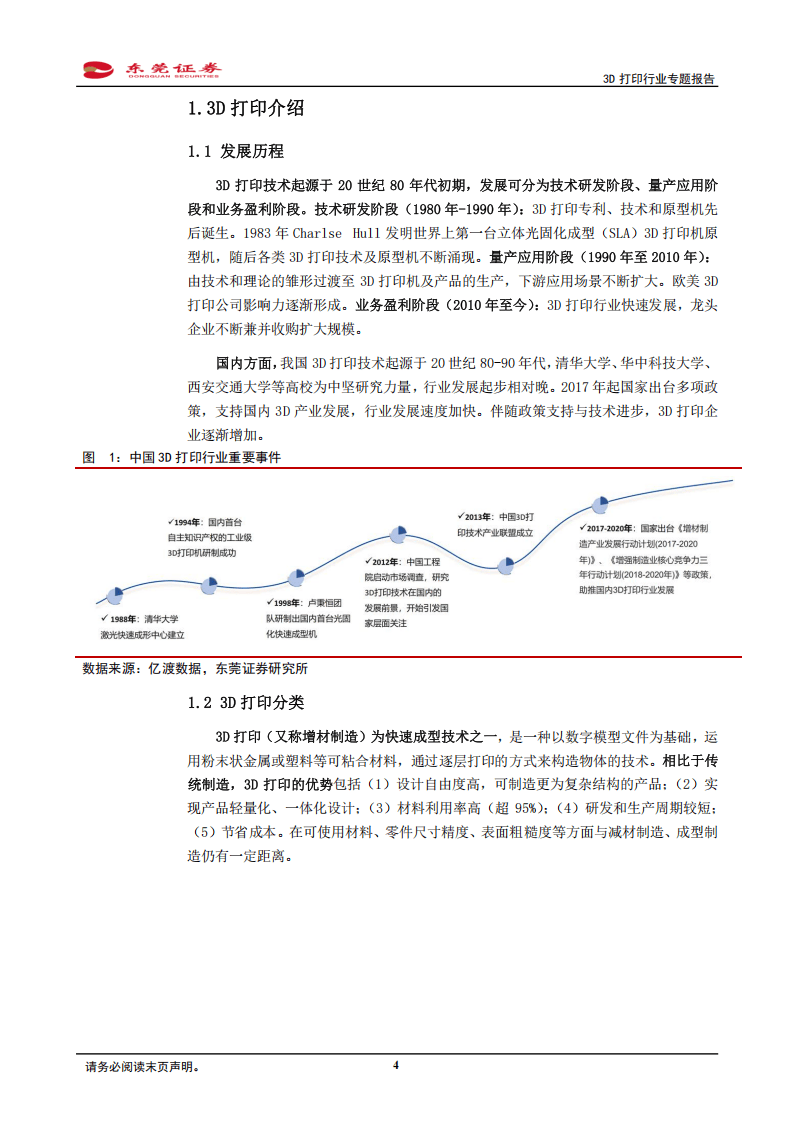

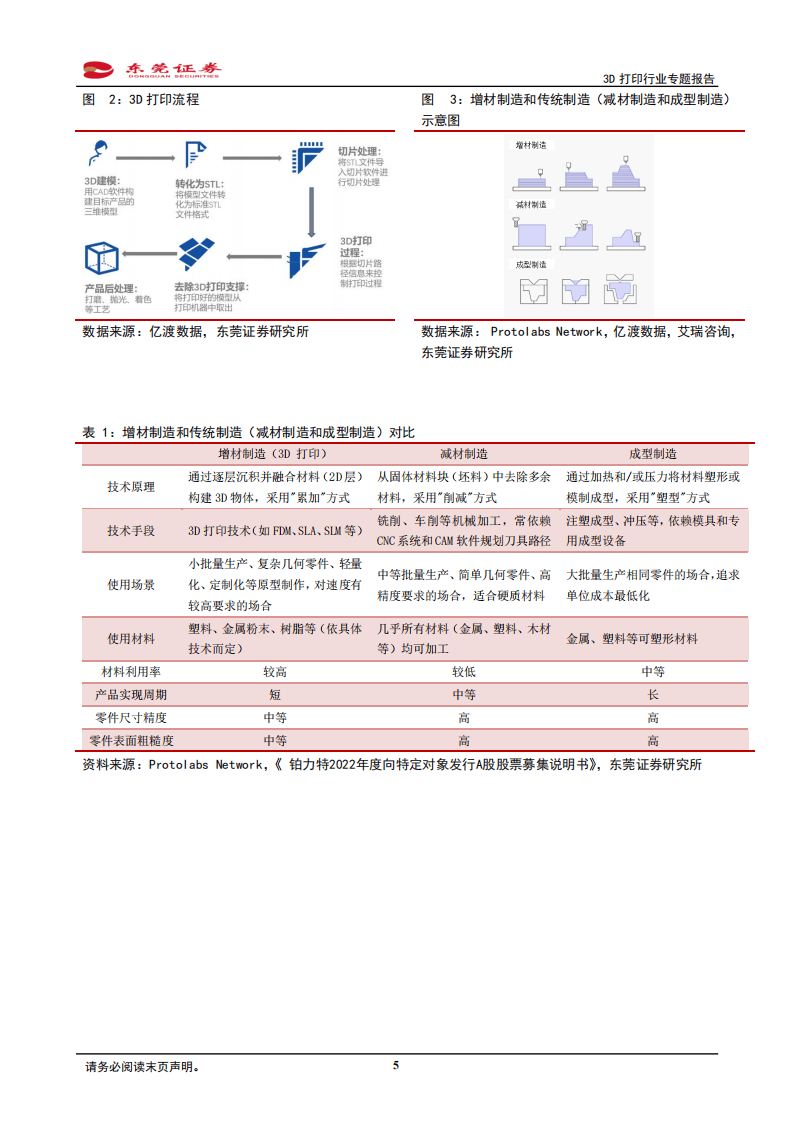

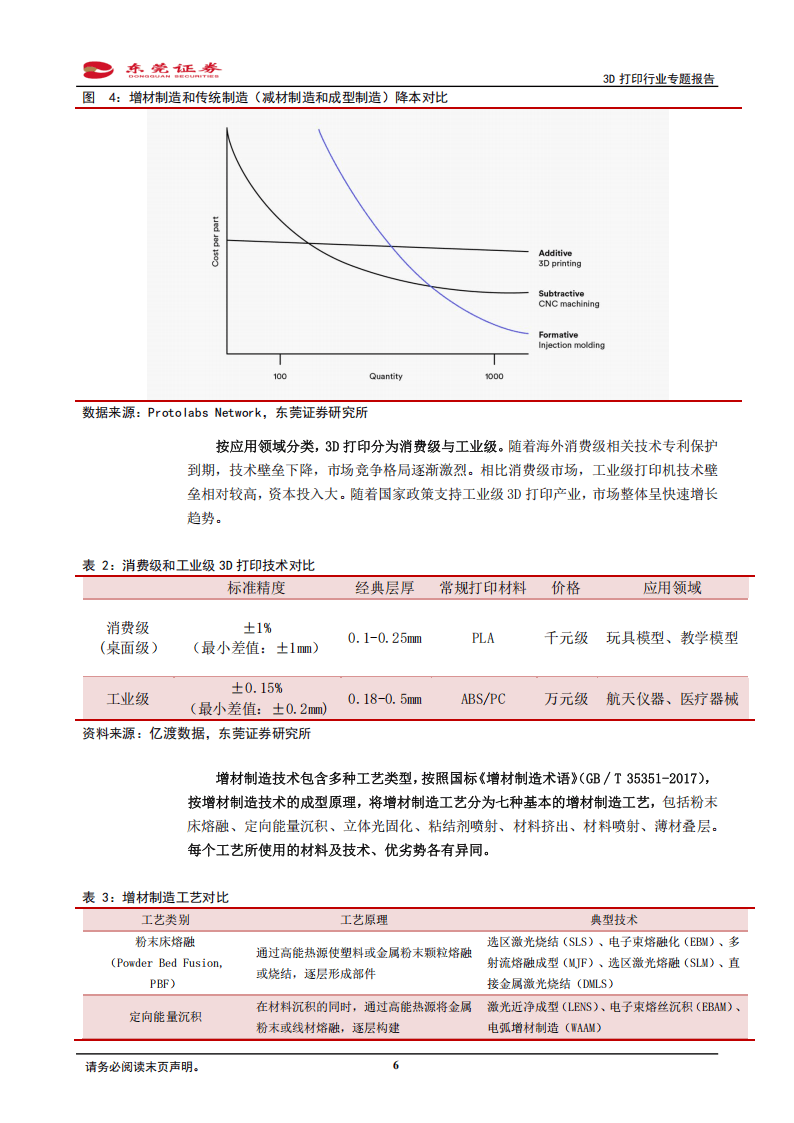

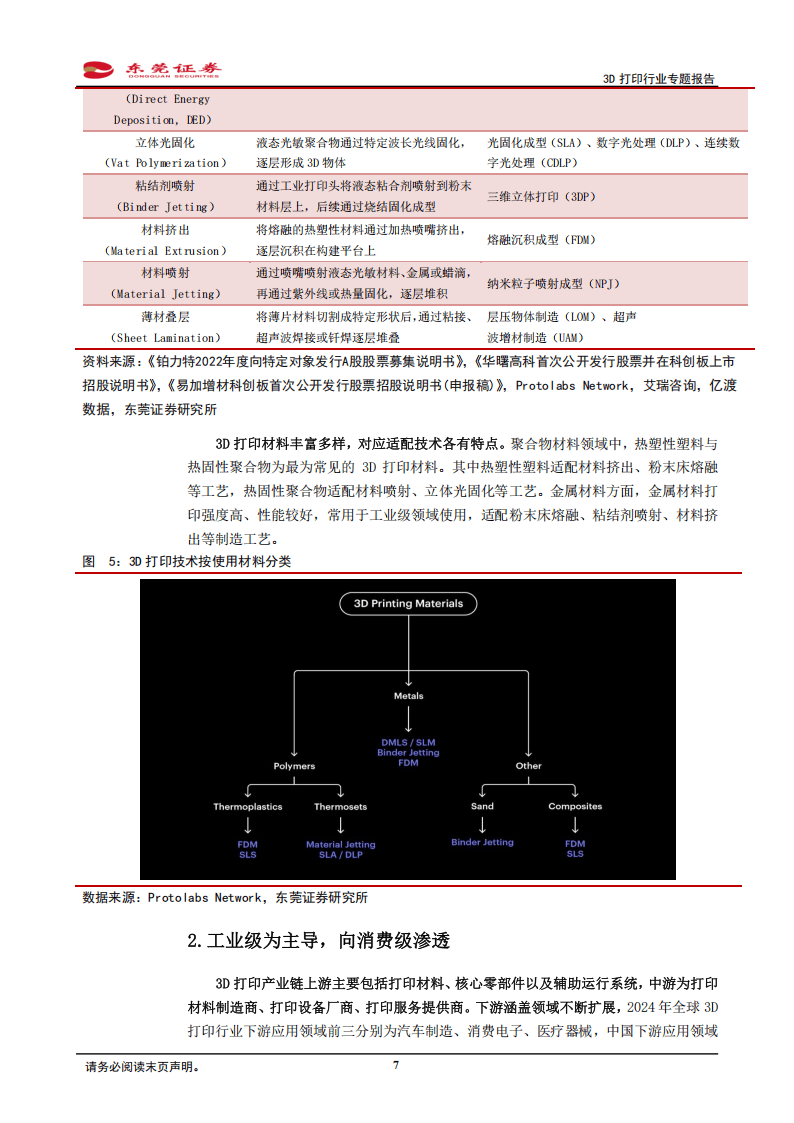

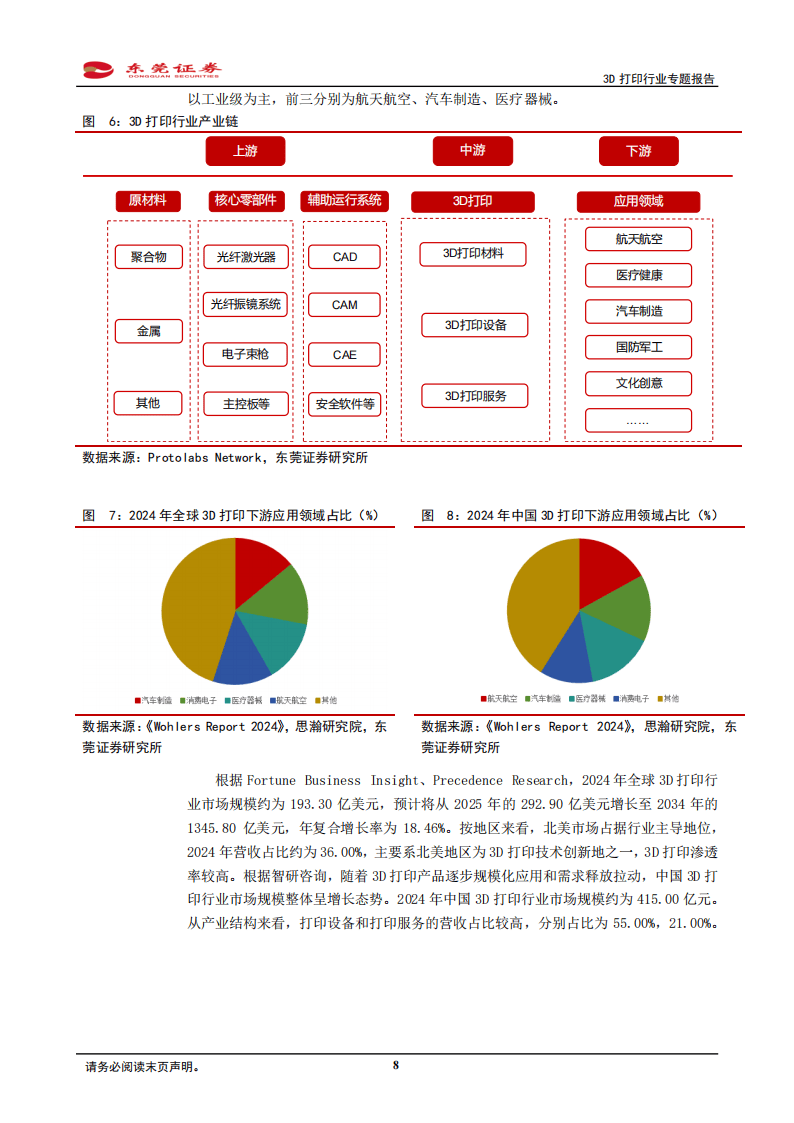

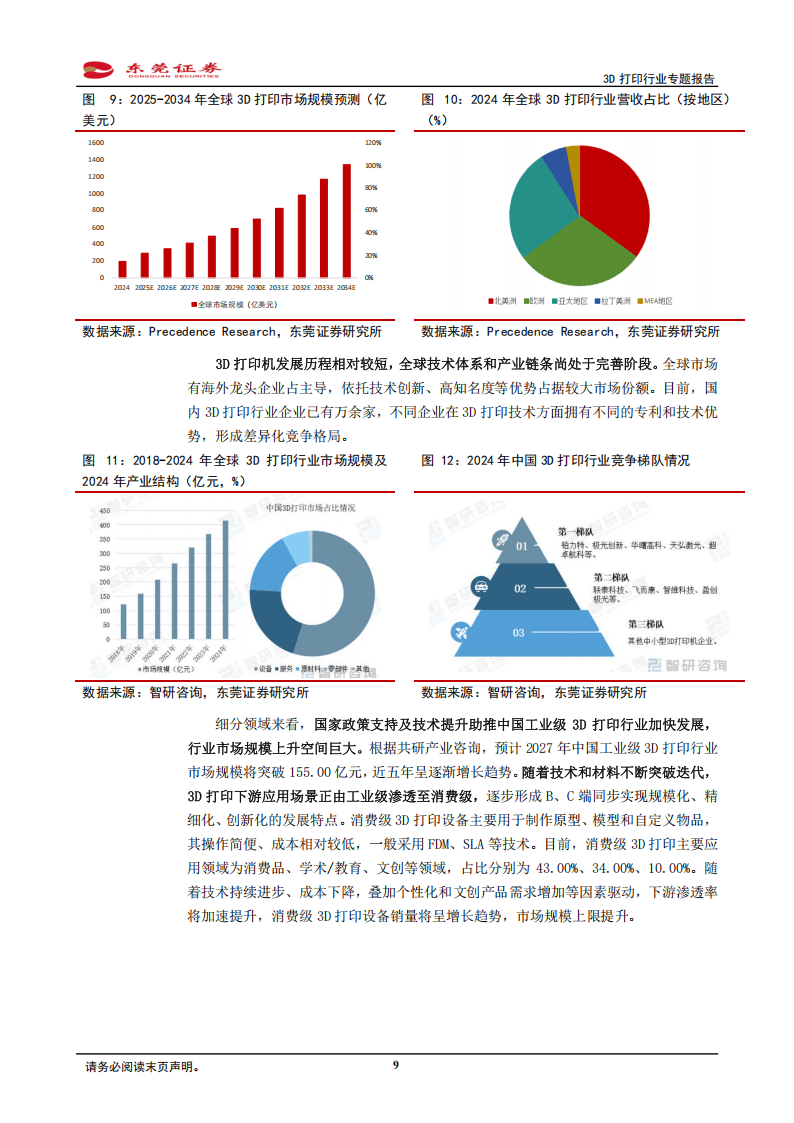

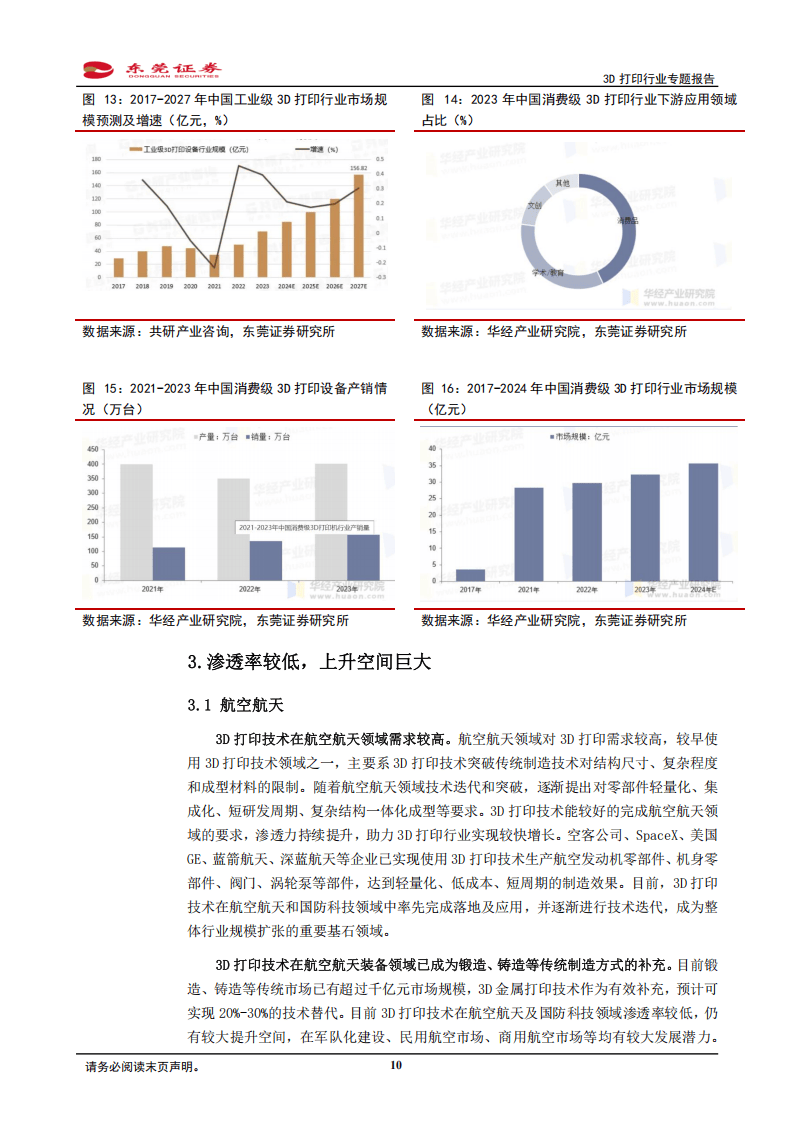

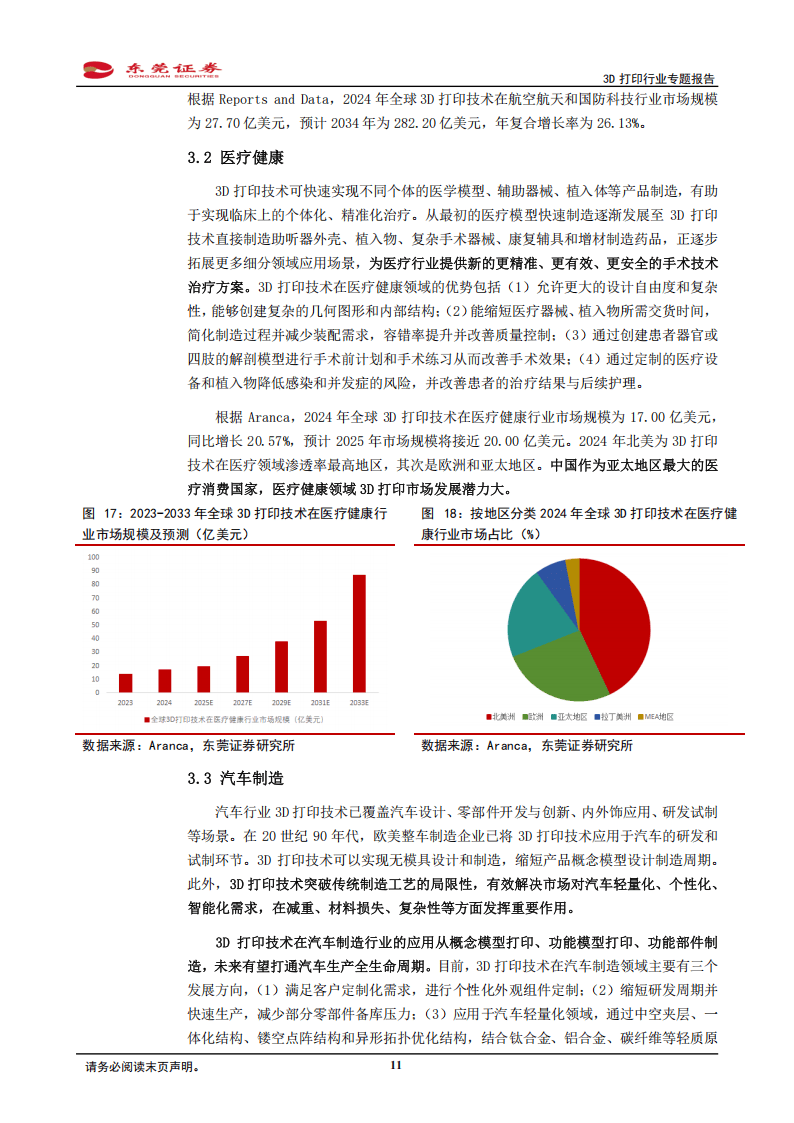

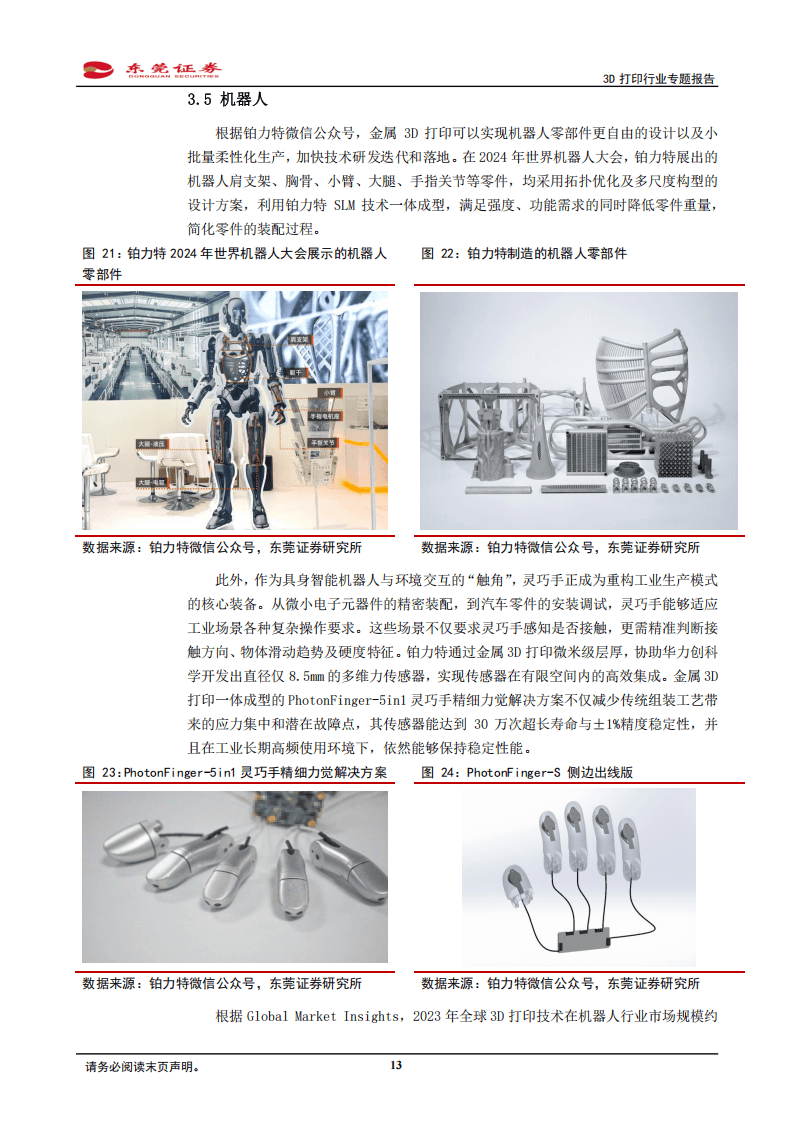

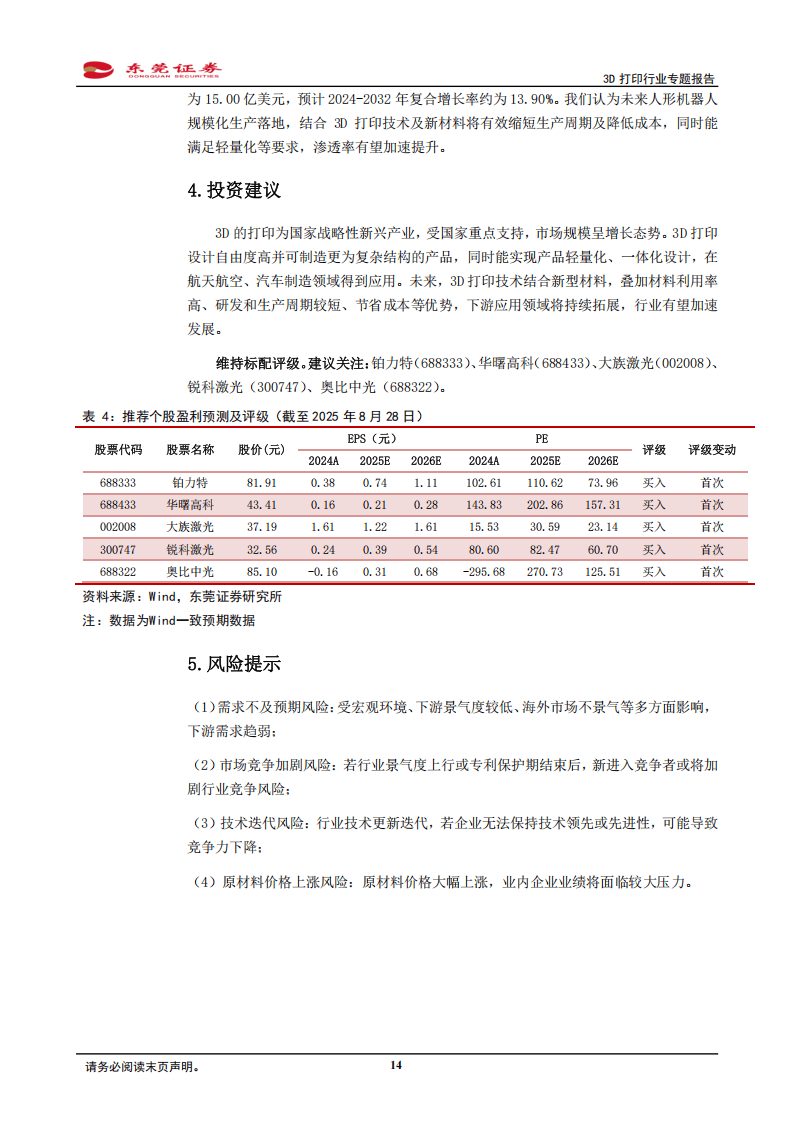

报告共计:15页《3D打印(增材制造)行业专题报告:工业消费双驱动,多领域仍有海量空间》聚焦3D打印行业发展,核心涵盖行业概况、市场格局、应用领域及未来潜力。行业概况方面,3D打印(增材制造)以数字模型为基础,通过逐层打印构建物体,相比传统制造具有设计自由度高、材料利用率超95%、研发生产周期短等优势,按应用分为工业级(万元级,用于航天航空、医疗器械等)与消费级(千元级,用于玩具模型、教学等),工艺上含粉末床熔融、立体光固化等七类,适配聚合物、金属等多种材料。发展历程上,全球起源于20世纪80年代,国内起步稍晚,2017年后政策推动加速,高校为早期研究主力。市场格局上,2024年全球市场规模约193.30亿美元,下游应用前三为汽车制造、消费电子、医疗器械;中国市场规模约415.00亿元,以工业级为主,前三应用为航天航空、汽车制造、医疗器械,预计2027年中国工业级市场规模将突破155亿元,同时技术与材料突破推动行业向消费级渗透,消费级设备销量呈增长趋势。应用领域潜力显著,航空航天领域,3D打印突破传统制造限制,用于生产发动机零部件等,2024年全球相关市场规模27.70亿美元,预计2034年达282.20亿美元;医疗健康领域,可制造植入物、手术器械等,2024年全球市场规模17亿美元,中国作为亚太最大医疗消费国潜力大;汽车制造领域,覆盖设计、零部件开发等场景,2024年全球市场规模33.60亿美元,轻量化需求助推渗透;消费电子领域,钛合金与3D打印结合成新趋势,助力产品轻量化;机器人领域,可实现零部件柔性生产,2023年全球市场规模15亿美元,人形机器人规模化将加速渗透。整体来看,3D打印行业受政策支持与技术迭代驱动,下游应用持续拓展,工业与消费双轮驱动下未来增长空间广阔。

报告共计:15页

《3D打印(增材制造)行业专题报告:工业消费双驱动,多领域仍有海量空间》聚焦3D打印行业发展,核心涵盖行业概况、市场格局、应用领域及未来潜力。行业概况方面,3D打印(增材制造)以数字模型为基础,通过逐层打印构建物体,相比传统制造具有设计自由度高、材料利用率超95%、研发生产周期短等优势,按应用分为工业级(万元级,用于航天航空、医疗器械等)与消费级(千元级,用于玩具模型、教学等),工艺上含粉末床熔融、立体光固化等七类,适配聚合物、金属等多种材料。发展历程上,全球起源于20世纪80年代,国内起步稍晚,2017年后政策推动加速,高校为早期研究主力。市场格局上,2024年全球市场规模约193.30亿美元,下游应用前三为汽车制造、消费电子、医疗器械;中国市场规模约415.00亿元,以工业级为主,前三应用为航天航空、汽车制造、医疗器械,预计2027年中国工业级市场规模将突破155亿元,同时技术与材料突破推动行业向消费级渗透,消费级设备销量呈增长趋势。应用领域潜力显著,航空航天领域,3D打印突破传统制造限制,用于生产发动机零部件等,2024年全球相关市场规模27.70亿美元,预计2034年达282.20亿美元;医疗健康领域,可制造植入物、手术器械等,2024年全球市场规模17亿美元,中国作为亚太最大医疗消费国潜力大;汽车制造领域,覆盖设计、零部件开发等场景,2024年全球市场规模33.60亿美元,轻量化需求助推渗透;消费电子领域,钛合金与3D打印结合成新趋势,助力产品轻量化;机器人领域,可实现零部件柔性生产,2023年全球市场规模15亿美元,人形机器人规模化将加速渗透。整体来看,3D打印行业受政策支持与技术迭代驱动,下游应用持续拓展,工业与消费双轮驱动下未来增长空间广阔。

以下为报告节选内容

本文来自网络,不代表冰河马新闻网立场,转载请注明出处:http://jvto.cn/43286.html

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏