AI 深度赋能核心业务。

作者|连冉

编辑|郑玄

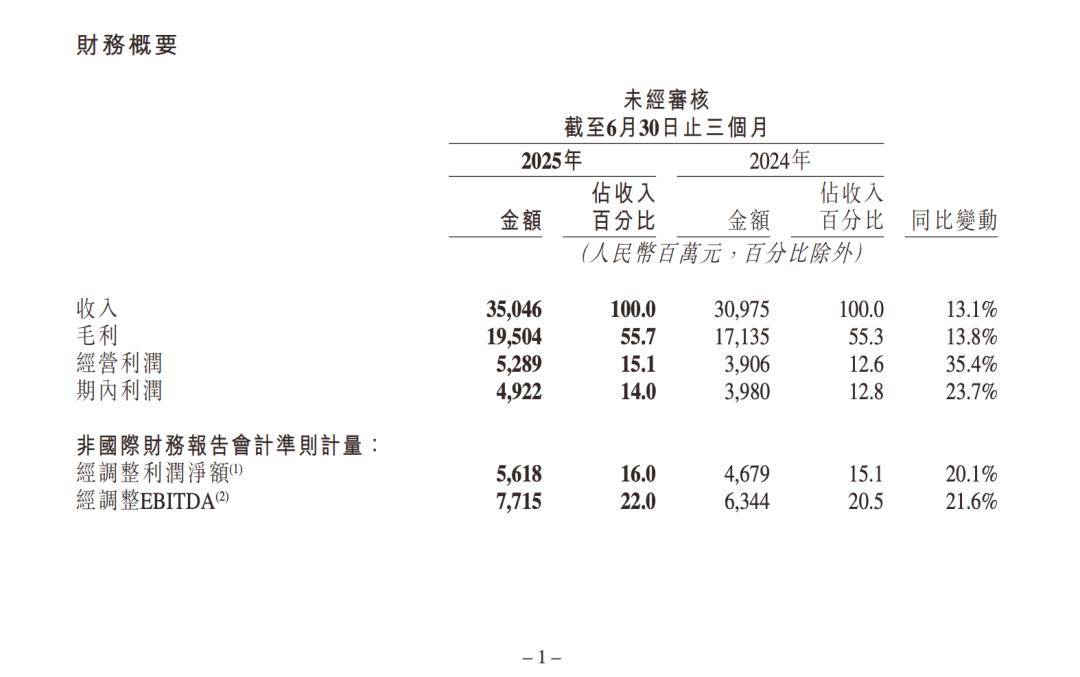

8 月 21 日,快手科技发布的 2025 年第二季度业绩报告,各项核心财务指标表现稳健,超出了市场普遍预期。

财报显示,快手该季度总营收达到 350 亿元,同比增长 13.1%;经调整净利润为 56 亿元,同比增长 20.1%。同时,公司的盈利能力也达到新的高度,毛利率和经调整净利润率分别提升至 55.7% 和 16.0%。

快手财报

在用户基本盘方面,平台流量持续增长,平均日活跃用户(DAU)同比增长 3.4% 至 4.09 亿,月活跃用户(MAU)同比增长 3.3% 至 7.15 亿。

这些数据显示,快手在保持用户规模稳健增长的同时,实现了更高质量的盈利。

可以看到,自从 2023 年全面启动 AI 战略以来,人工智能技术已深度融入快手的内容生态、线上营销和电商等核心业务的全流程,成为驱动效率提升和业务增长的关键变量。

快手 CEO 程一笑在业绩电话会上也强调,AI 大模型能力正在众多生态场景中释放价值。本季度的业绩,或许可以视为快手 AI 战略从技术布局到业务成果转化的一次集中体现。

此外,快手首度派息 20 亿港元。快手称,「董事会宣派派发自上市以来的首次特别股息每股 0.46 港元,合共约 20 亿港元。此次特别股息之宣派及派发,反映了对公司长期增长前景及稳健财务状况的信心,亦体现了我们对持续提升股东回报的承诺。」

01

「AI 双核」:一个负责降本,

一个主攻增收?

快手本季度的业绩表现,根植于其在 AI 技术基础设施层面的持续投入和应用落地。以 oneRec 推荐大模型和可灵视频生成大模型为代表的技术创新,正从底层重塑平台的运营效率和内容生产力。

作为内容平台,推荐系统的效率直接决定了用户体验和商业化天花板。本季度,快手推出了自研的「oneRec 端到端生成式推荐大模型」。与传统的「筛选-排序」级联架构不同,oneRec 采用全新的技术范式,以一个统一模型直接生成符合用户偏好的视频内容。

这一改变带来了两方面显著的业务价值,首先是提升推荐效果,新架构能够更好地利用强化学习方法对齐用户偏好,在部分短视频推荐场景应用后,有效提升了用户时长和留存率;其次是大幅降低成本,oneRec 显著提升了算力的训练和推理效率,官方数据显示,其有效计算量提升了 10 倍,而运营成本仅为传统方案的 10.6%。

目前,该模型已广泛应用于站内内容推荐,并全面应用于本地生活服务场景,推动了相关业务 GMV 的增长。

oneRec 的应用,表明快手在平台最核心的流量分发环节,通过 AI 技术实现了效率和成本的同步优化。

可灵(Kling)视频生成大模型则是快手 AI 战略在应用层的重要布局。本季度,其商业化进程取得了一些实质性进展,实现了超过 2.5 亿元人民币的营收。

基于其商业化表现,快手管理层已将可灵 2025 年的全年收入预期较年初目标翻倍,并相应追加了在推理算力方面的投入。

可灵的商业化进展,建立在其持续的产品迭代和场景拓展之上。

从产品功能来看,可灵在保持模型效果的同时,陆续上线了「多图参考」、「灵动画布」等功能,提升了生成内容的一致性和可控性,使其更接近于一个一站式的 AI 创意工具。

极客公园

商业场景方面,可灵的用户群体已从个人创作者,扩展到电商、广告、设计、影视等领域的专业创作者和企业客户。截至 7 月,已累计服务超 2 万家企业客户。

也有一些标杆案例的探索。快手通过具体项目来验证和展示可灵在工业级场景的应用能力。快手星芒短剧联合出品的 AI 单元故事集《新世界加载中》,全球累计播放量近 2 亿,体现了 AIGC 技术大规模嵌入影视创作流程的可行性。此外,与热门手游《逆水寒》的合作,也探索了其在游戏行业的应用潜力。

在电话会上,程一笑表示未来希望可灵逐步具备在游戏制作和专业影视制作等工业级场景的深度应用能力。从 oneRec 到可灵,快手的 AI 技术已经从底层算法深入到上层应用,初步形成了技术创新与商业价值实现的闭环。

02

当 AI 深入电商、广告的「毛细血管」

技术基建的最终目的是服务于业务增长。本季度,AI 技术对快手线上营销和电商两大核心商业化业务的赋能效果尤为显著,驱动了效率和收入的双重提升。

本季度,快手线上营销服务收入达 198 亿元,同比增长 12.8%,增速较第一季度有所提升。增长的主要驱动力来自于 AI 技术对广告素材生产、投放和推荐等环节的全面改造。

快手开始提供更适配行业特征的 AIGC 营销素材方案。比如在服装行业推出的「主播+模特」双人数字人直播间功能,支持模特根据主播讲解实时换装。某男装客户在使用该功能后,不仅将直播账号全部切换为数字人直播间,对应的营销消耗也增长了近 2 倍。

借助大语言模型的内容理解和推理能力,快手进行生成式召回,挖掘用户行为与广告转化间的潜在关系,从而提升营销素材的点击率,为线上营销服务收入带来了低单位数的增长。

UAX 全自动投放产品持续提升渗透率,其消耗占外循环总消耗的比例提升至 65% 左右,这意味着广告投放的自动化和智能化水平进一步提高,提升了客户的投放效率。

电商业务也体现了 AI 助力全域经营。本季度,快手电商业务 GMV 同比增长 17.6%,达到 3589 亿元。AI 技术在其中扮演了提升人货匹配效率、降低商家经营成本和优化用户体验的关键角色。

通过对商品信息和用户兴趣进行高效提炼,AI 大模型优化了平台的人货匹配效率;快手自研的 AIGC 能力「可绎」被用于赋能电商内容生态,降低商家经营门槛;泛货架场域也成为电商业务新的增长引擎。

本季度,以商城和搜索为代表的泛货架电商 GMV 占总 GMV 的比重超过了 32%。618 购物节期间,搜索 GMV 同比增长超过 140%。这表明快手电商正从以内容推荐为主,拓展至内容推荐与用户主动搜索并重的全域经营模式,AI 在优化货架场的流量分发和商品推荐中发挥了重要作用。

此外,快手也在利用平台能力融合线上线下,赋能实体经济。比如,「直播大舞台」项目已在全国 57 个城市落地,激活地方经济。本地生活业务也保持高速增长,第二季度收入同比增长近 120%。

整体来看,快手 2025 年第二季度的财报,呈现了健康的财务增长,也验证了公司 AI 战略的有效性。

通过将 AI 技术深度应用于内容分发、商业化和电商运营的各个环节,快手初步找到了一条由技术创新驱动效率提升和业务增长的新路径。

但如果从更审慎的角度看,会发现,虽然财报中强调了 AI 带来的收益,但对总投入成本的披露不够透明。

财报显示,公司在年中追加了可灵 AI 的推理算力投入,导致相关资本支出预算较年初翻倍。虽然 CFO 表示对全年利润率影响可控在 1-2%,但这毕竟是一笔计划外的重大投资。未来 AI 的营收增长能否覆盖如此巨大的资本开支和折旧成本?其长期的投资回报率(ROI)仍需时间检验。

尽管可灵 AI 在「推理层面」实现了毛利率打正,但这并未包含前期巨大的模型训练成本。随着模型竞赛的加剧,未来的研发和训练投入可能持续处于高位,这或许会对公司创纪录的整体利润率带来压力。

此外,DAU 同比 3.4% 的增速,或许显示平台在国内市场的用户渗透已进入瓶颈期。这对平台的商业化运营能力,即如何现深度挖掘 4.09 亿日活用户,提升 ARPU 值,提出了更高的要求。

*头图视觉中国

本文为极客公园原创文章,转载请联系极客君微信 geekparkGO

极客一问

你如何看待快手的 Q2 财报?

机器人运动会名场面:笑出声没关系,但也别忘来

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏