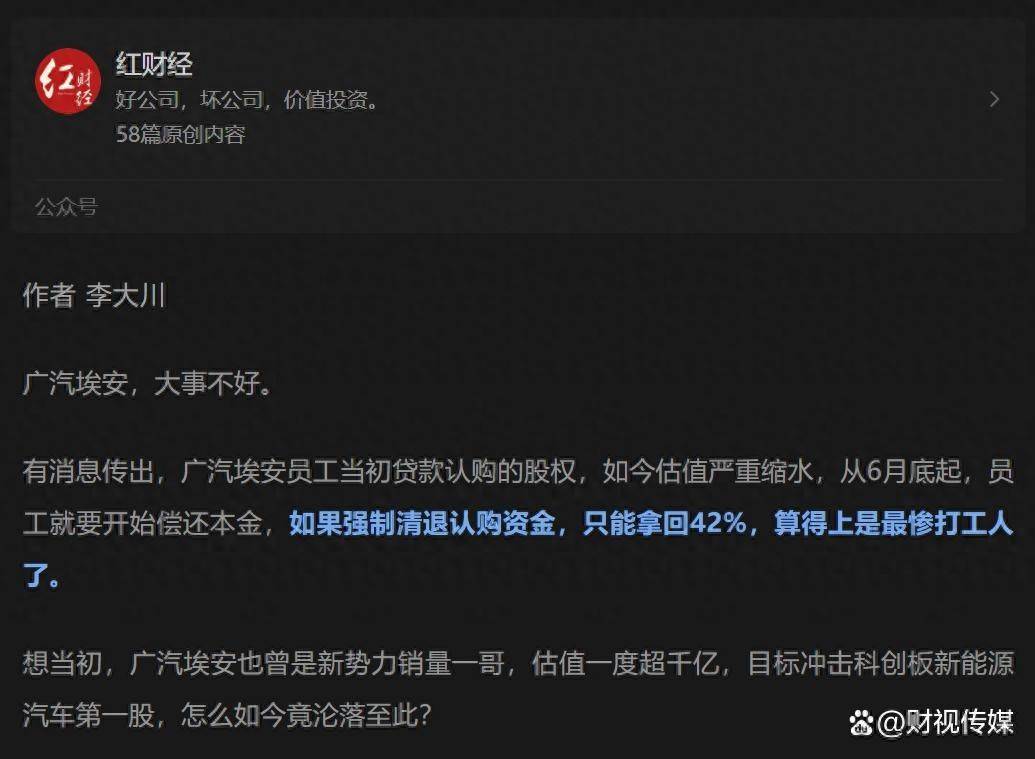

正因如此,部分员工在参与投资时采用贷款方式筹集资金,贷款上班的说法正是由此而来。按照协议,埃安员工在2022年认购股权的资金需锁定五年,2025年5月前只需支付利息,6月底开始偿还本金。随着还款节点临近,埃安公司给员工发了通告,表示“若不续缴利息,将按42%折扣强制清退股权”。另一方面,则有消息指出,该公司管理层已经获得全额退款及利息补偿,部分中高层还额外获得奖金补贴,引发员工不满。

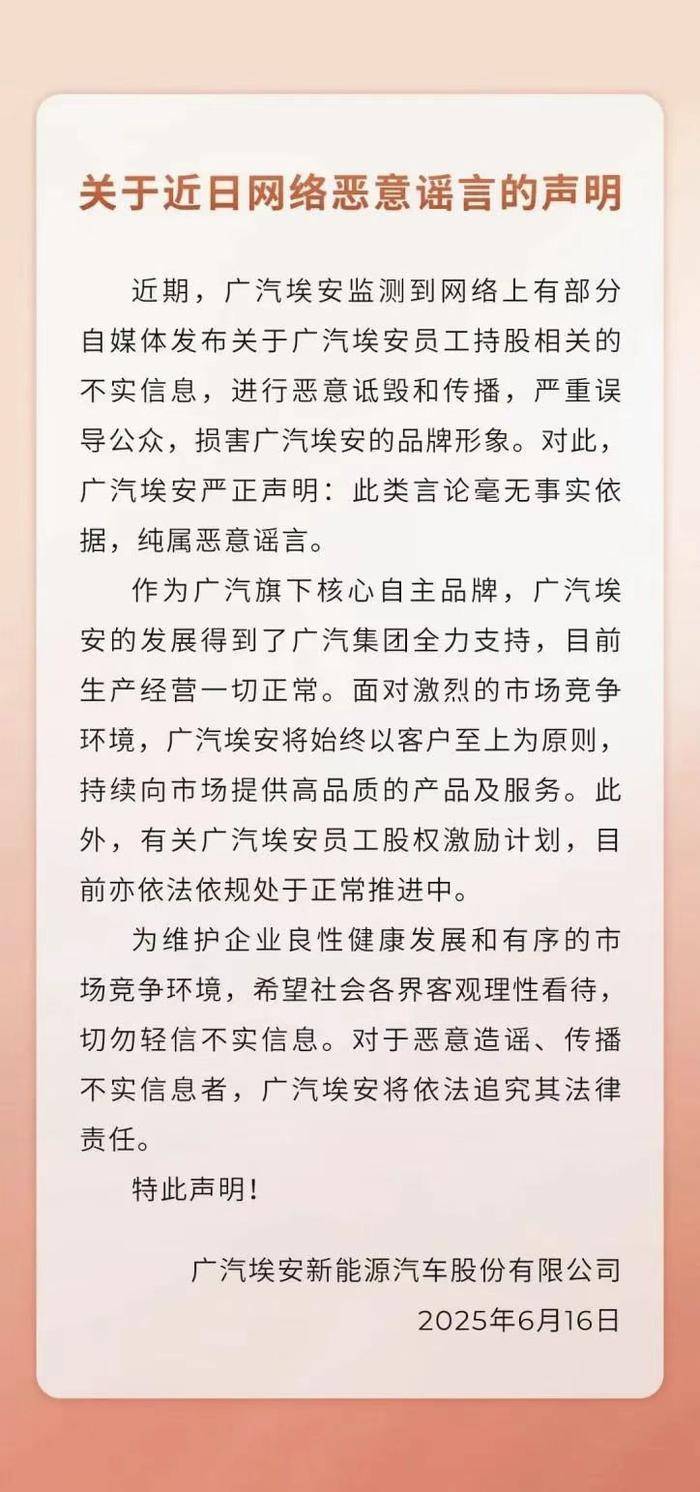

广汽埃安也在6月16日公开声明回应:“此类(关于广汽埃安员工持股相关的不实信息)言论毫无事实依据,纯属恶意谣言。”声明还称,广汽埃安目前生产经营一切正常。

截至发稿的2025年6月中旬,仍没有埃安独立IPO进度的消息,外界对其实现这一目标也持悲观态度。原因其实也不难分析出来,一是相比2022年新能源车规模化刚刚起步的市场环境,近两年新能源车已经进入供大于求的淘汰赛阶段,二是在这期间埃安多次进行产品布局,均未取得好成绩,昊铂品牌失利错过国产高端化窗口期,AION系列二代车霸王龙、AION RT和AION UT销量表现平平。

广汽埃安2022全年销量27.1万辆,2023全年销量48万辆,保持77%的高增长速度。到了2024年,广汽埃安全年销量为37.49万辆,同比下降21.9%,距70万年销量目标还差将近一半。

问题在于,埃安在上一代AION系列建立起来的大空间、高性价比等优势,在近两年的市场竞争中已经消耗殆尽,其深受网约车形象影响,市场份额被零跑抢了不少。AION系列二代车的产品力并未打出标签,这让埃安在2025年的销量表现承受更大的压力。有数据显示,今年前5个月,广汽埃安累计销量为97288辆,仅占去年同期销量成绩的30%。

N点评:从2022年媒体口中的“新能源独角兽”,到如今的IPO无望,内外失去信心,其实在部分了解广汽埃安的人看来是情理之中,毕竟其产品布局思路并不连贯,AION Y在15万级市场刚立住脚就急于发展30万以上的昊铂系列,技术支撑也是营销噱头大于实际能力,大家可还记得当年因480kW超快充和1000公里续航的错位宣传上热搜事件?产品定位脱离用户需求,花大量资源开发的剪刀门、鸥翼门市场并不买。营销上,埃安的决策更让人摸不着头脑,定位家用大空间SUV的霸王龙,却在全国首次试驾会硬要媒体做智驾测试,关键是这套系统的表现一言难尽,没实力还要硬秀,足见决策层对自家产品力并不了解。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏